2025年は投資人生の転機でした

去年8月の暴落相場を乗り越えたにもかかわらず、4月にトランプ関税で再び暴落相場に。去年8月を乗り越えたからこそ今年の4月も乗り越えられ、その結果2025年の成績はかなり良い結果になりました。去年までデイトレで大敗していたのが嘘みたいな話です。

しかしながら失敗もありました。去年秋からデイトレをやめて堅実な投資を心掛け徐々にデイトレ熱は冷めてたのですが、トランプ関税暴落相場のボラリティに疼き、欲をかいたデイトレで50万円程負けてます。ただ、その大敗がデイトレというか信用口座との決別をより強いものとし、短期トレードから長期トレードにシフトする事が出来ました。

もともと投資信託とS株は何年もプラス収支が続いてましたが、デイトレの魅力(欲望)には抗えず、デイトレさえやらなければと何度も思ってましたが辞めれませんでした。2025年7月にはトランプ関税の負けも取り返し、投信とS株のみでも結構なリターンとなり結果が付いてきたことで、デイトレに未練がほぼ無くなりました。

今までは勝っても再現性を感じれる事は無かったので自信が持てず、メンタルがブレ、自分ルールに疑心暗鬼になってました。しかしようやく、細く長く防御力高めの投資で勝ちパターンの感覚が掴めてきた気がし、今の投資法ならこの先もやっていけるかもと少し自信が付き、自分のルールに疑心暗鬼になってメンタルがブレる事が減りました。

すべてにおいて(ギリ)プラス

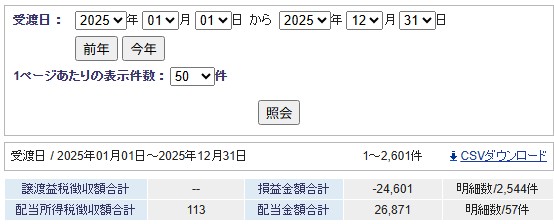

2025年の結果は、投信やS株の含み損益ベースで言えば200万くらいはプラスになりました。一方で実現損益や譲渡税の掛かる損益に関しては12月になってもマイナスでした。いつだったか、NISAの売却益を含めない実現損益ならようやくプラスに転じたけど、譲渡税を支払う特定口座に限った実現損益では年末ギリギリまでマイナスでした。しかし、大納会だったか大納会前日だったかで、含み益だった投信を売り切り、IPOの新生銀行も売って、更には投資信託の分配金で徴収された税金の還付を含めたらギリギリプラスに転じるところまできて2025年度の相場を終える事が出来ました。

結果として実現損益は微プラス程度ですが、4月に大幅マイナスに転落してからのプラス生還なので、来年も淡々とルールを守って投資すれば悪い成績にはならないのではと思ってます。

資産形成は積立のインデックス投資だから株はプラマイゼロで十分ですので、来年も無理せず欲をかかず株あそびできたらと思います。

配当所得税徴収額の還付金が振り込まれた

2025年に投資信託分配金で支払った配当所得税徴収額が還付され、12月31日の早朝5時半くらい?に確認した時点で銀行口座に振り込まれてました。

譲渡益税のページを見てみたら、配当所得税徴収額合計の欄が4700円程だったのが、振込まれた4600円程減っていて113円となってました。

損益金額合計と配当金額合計の差引が2000円ちょいで、徴収された税金はトータルで113円税金の支払いが残ったということになり、2025年はTOBで泣く泣く売る羽目になったNISAの銘柄やNISAの分配金を除いた特定口座のみでの実現損益&分配金でもプラスに転じたことになります。

来年は1000万投資家

遂に来年から遂に1000万投資家です!

細かい数字を覚えるのも面倒なので入金して1000万丁度にしました。生活費口座にあったなけなしの19万円ちょいを入金して1000万に揃えました。来年は入金も出金もせずやりくりできることを目標にします。

ただ、12月30日のアメリカが微妙に下げて終わってますので、大発会後に日本株が上がらない限りは2026年はいきなり1000万を割ってのスタートとなりそうです。

やはりこちらも8桁という数字に固執せず、欲をかかず堅実な投資を心掛けたいです。

投信の分配金は銀行振込、株は証券口座。NISA配当の罠。

SBI口座は2026年中に入金も出金しないことが目標という点について補足です。

積立投信も口座の余力から行ってますし、NISAの成長枠の高配当銘柄も結構な量を一年通してコツコツ買おうと思ってます。今のところある程度の余力があるので大丈夫ですが、恐らく下半期には余力が足りなくなると思います。そこで重要なのがS株のキャピタルゲインです。売買益で余力を回復させてその資金をNISAに充てたいわけです。ただ、2025年下半期のトレード規模だと配当や分配金を入れても無理なく稼げるのは月3万円程度でした。そこで規模(総資金と1銘柄あたりの投資額)を2倍に引き上げてチャレンジしようと思ってます。一応春ごろまで試してみて、金額が上がった事でメンタルが揺らぐようであればこのチャレンジは四半期で終了するつもりです。

さて、ようやく小見出しの話題ですが、上記で配当と分配金を含んで月3万程度と書きました。実のところ、株の配当は証券口座に入金されますが、投信の分配金は銀行口座に入金されるように設定してます。投信の分配金は給料の一部という認識で投資しています。振り込まれたお金は再投資しても良いし生活費に充ててもいいことにしてます。投信の分配金に関しては出金という概念から頭で切り離しているので、勝手に出金されており、再入金しない限りは証券口座のほうの現金余力は本来より少なくなっていく計算になります。なので仮に2026年末に口座残高が1000万円を微妙に割っていたとしても、実はプラスだったみたいなオチもあるかもしれません。

ちなみに、株の配当は株式数比例配分方式に設定しているので証券口座に入金されます。株も銀行振込にしたいのですが、株式数比例配分方式でなければNISAなのに20%課税されてしまうという罠が有るので泣く泣く諦めてます。NISAで高配当投資をしている初心者の方は注意してください。

課税される理由は配当は銀行から入金され、分配金は証券会社から入金される点にあります。証券会社は口座主がNISAか特定口座かの情報を持ってますのでNISA非課税に対応できますが、銀行は株主がNISAか特定口座かの情報を持って無いので一律20%引いて振込むわけです。ただし、株式数比例配分方式の場合は銀行は一旦証券会社に振込み証券会社が株主に振り込むので、NISAか特定口座かを判別できるので非課税枠として適用できるって感じです。

自分は高配当投資を本格的に始めたのが去年でしたので、去年このことを知りました。それまでは銀行振込にしようとしてたので知った時には焦りました。知った切っ掛けはNISAでも米株だと10%課税されるという件を調べてたついでに知ったオチです。

米株は特定口座の場合は、アメリカで10%課税されたのち、日本で20%課税されると二重課税になるので、日本で20%課税される場合はアメリカの10%が免除されます。しかしNISAだと日本非課税になる事で二重課税ではなくなり、二重課税で無くなる=アメリカの10%が復活するという仕組みです。

折角NISAを使っても配当振込の設定を間違えたら20%課税されるし、NISAで米株を買うとそもそも売買に手数料が掛かるうえに売買益の10%税金とられるので勿体ないです。NISAは投信か日本株で使うのが良いと思います。日本株なら買う時も売る時も手数料無料なので。

2026年に向けて

2025年の目標は資産1000万でしたが、トランプ関税と高市政権のお陰で上振れしました。そのけっか、2026年は投資で1000万円を運用できるようになりました。

2025年後半はS株の成績もそこそこ安定してましたので、S株スイングと少額単元株トレードを今の倍、200万程度で1銘柄あたりの投資金額も倍額で試してみるつもりです。

さらには、今まで結構おざなりだった銘柄選定ルールの厳格化と、選定に必要なデータを簡単に集めるためのパソコンアプリも開発しました。

ルールは厳格化にしたとしても手間暇がかかってしまえば意味が無いので、アプリで労力を補い時短に繋げる方針です。

どんな仕事でもモットーは、人より少し楽な仕事を選び、人より少し報酬が良い仕事を選び、人より少し働く時間が少ない仕事を選び、人より少し〇〇……。人より少し〇〇……。

そのチリが積もった結果、人より滅茶苦茶効率よく稼げると思って仕事を選んできたので、それを投資にも適用できないか、2026年はそんな年になるよう考えたいと思ってます。

なのでとりあえず春ごろまでは今の仕事から一旦離れ、過去のように漠然と投資に向き合うのではなく、2025年の経験に基づいた投資を本格的に煮詰め、今一度投資を副業のレベルにまで昇華できないものかとチャレンジしていこうと思ってます。

デイトレはしません、大博打は打ちません。あくまでS株と投信の長期投資であり、利益率を上げるために2025年よりもっと効率のよい銘柄選定を模索するために試行錯誤、没頭してみようっていうチャレンジです。

2026年末笑っているのか、嫌気がさして株辞めてるのか、まさかのインデックス投資すらやめてる未来もあるかもしれない。どうなってるのか楽しみです。

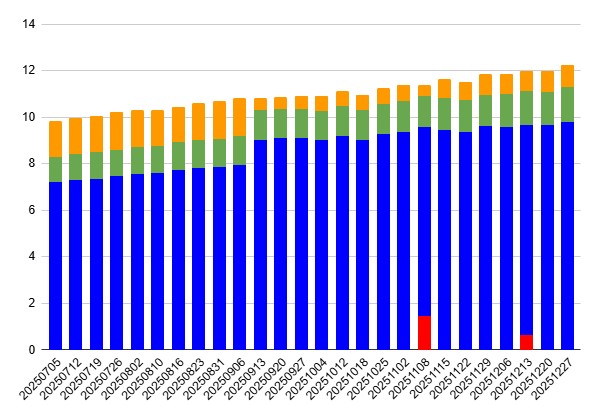

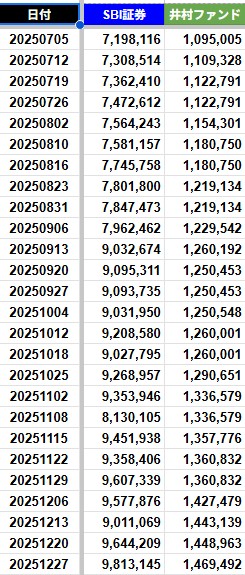

2025年7月~年末までの資産推移

最後に今年7月から付け始めた資産推移のグラフを貼って終わります。2025年お疲れさまでした。

青色はSBI証券、緑色は井村ファンド、黄色は現金です。井村ファンド凄すぎる!

コメント